El siguiente análisis debe leerse en conjunto con nuestros estados

financieros consolidados y las notas a los mismos que

se incluyen en este reporte anual. Los estados financieros consolidados

han sido preparados de acuerdo a las Normas de

Información Financieras Mexicanas (“NIF”).

Volumen de ventas

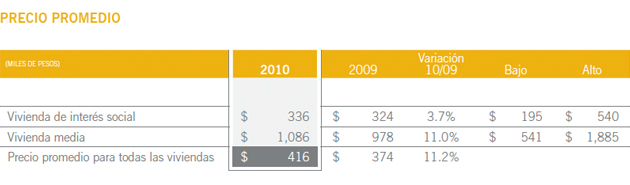

Para el año 2010, el volumen total de ventas fue de 44,347 viviendas, un decremento de 3.6 por ciento al compararlo con 46,016 viviendas vendidas durante 2009. El decremento es atribuible principalmente a la estrategia de la Compañía de enfocarse en prototipos de vivienda en el segmento de interés social de un precio más alto así como en el segmento bajo de vivienda media, lo cual resulta en mayores ingresos y márgenes de utilidad. Por lo tanto, mientras el número de unidades ha disminuido, los ingresos y utilidad han incrementado. El volumen correspondiente a la vivienda de interés social disminuyó 6.9 por ciento durante 2010 representando 89.2 por ciento del total de las viviendas escrituradas comparado con 92.4 por ciento en 2009. El volumen de vivienda media incrementó 36.8 por ciento de 4,768 viviendas en 2010 al compararlo con 3,483 viviendas en 2009, reflejando la estrategia de la Compañía de reducir su exposición al segmento alto de vivienda media concentrando su oferta de producto a precios más asequibles donde las viviendas puedan ser finan- ciadas a través de programas de financiamiento hipotecario con INFONAVIT y FOVISSSTE en respuesta a la disponibilidad de créditos hipotecarios que la banca comercial provee y que son cofinanciadas con dichas instituciones.

El precio promedio de todas las viviendas fue de $416 mil, un incremento de 11.2 por ciento comparado con 2009. El precio promedio de la Compañía es un reflejo de la estrategia de Homex al responder activamente a la disponibilidad de hipotecas, tendencia de la demanda y nichos de oportunidad.

En 2010, los ingresos por concepto de vivienda se incrementaron en 7.4 por ciento a $18,465.2 millones de $17,198.7 millones en 2009, derivado de un mayor precio promedio en el segmento de interés social y un incremento en el volumen del segmento de vivienda media. Las viviendas en el segmento de interés social (incluyendo las operaciones en Brasil) representaron 67.6 por ciento del total de los ingresos en 2010 comparado con 78.9 por ciento en 2009. las viviendas en el segmento de vivienda media representaron 26.3 por ciento del total de los ingresos en 2010 comparado con 19.5 porciento en 2009. En 2010, Homex reportó otros ingresos por $1,187.0 millones comparado con $277.7 millones en 2009. El incremento se deriva principalmente a la ejecución de contratos por servicios de construcción con el gobierno federal de México.

Utilidad bruta

La utilidad bruta incrementó a 30.1 por ciento en 2010 de 29.7 por ciento en 2009, debido a los efectos de la NIF D-6. de conformidad con la aplicación de la NIF D-6, la cual inició en 2007, la Compañía requiere capitalizar una porción del Costo Integral de Financiamiento (CIF), que incluye el gasto de interés, la pérdida o ganancia cambiaria y la posición monetaria, y aplicar la capitalización del CIF al costo de venta a medida que el inventario relacionado es escriturado en periodos futuros.

Durante el año concluido al 31 de diciembre de 2010, la capitalización del CIF registrado por la Compañía y aplicado al costo de ventas incrementó 41.1 por ciento a $758.3 millones comparado con $537.4 millones durante el mismo periodo en 2009, principalmente como resultado de:

a) un incremento de 71 por ciento en el gasto por interés capitalizado a $789.9 millones durante el año concluido el 31 de diciembre de 2010 de $463.1 millones al 31 de diciembre de 2009, reflejando el incremento de 28 por ciento de la deuda total relacionado con un incremento en la inversión del inventario en construcción en proceso; y

b) la capitalización de la pérdida (ganancia) cambiaria aplicada al costo de ventas la cual se incrementó a una ganancia de $27.9 millones, comparado con una pérdida de $80.2 millones durante el mismo periodo de 2009, reflejando la apreciación del peso Mexicano en relación al dólar estadounidense.

El costo de ventas se incrementó 11.7 por ciento en el año concluido al 31 de diciembre de 2010, a $13,727.4 millones de $12,285.8 millones durante el miso periodo de 2009, debido principalmente a un incremento en el CIF capitalizado de la Compañía. en una comparación proforma (sin considerar la aplicación de la NIF-D6 en 2009 y 2010) el margen bruto en 2010 fue 34.0 por ciento, comparado con 32.8 por ciento en 2009. El incremento en el margen bruto fue derivado principalmente de un precio promedio mayor en los segmentos de interés social y vivienda media en las viviendas de la Compañía como se mencionó en la sección de ingresos.

Gastos de administración y ventas

Los gastos de administración y ventas se incrementaron 20.6 por ciento a $2,980.3 millones en 2010 comparado con $2,471.7 millones en 2009. Como porcentaje de los ingresos totales, los gastos de administración y ventas se incrementaron a 15.2 por ciento en 2010 comparado con 14.1 por ciento en 2009. el incremento en los gastos de administración y ventas fue resultado principalmente de un aumento de personal en las divisiones de internacional y turismo, un gasto el cual no fue compensado por contribuciones a los ingresos de parte de estas divisiones.

Utilidad de operación

En 2010, la utilidad de operación incrementó 8.3 por ciento a $2,944.4 millones comparado con $2,718.9 millones en 2009. En una comparación proforma (sin considerar la aplicación de la NIF D-6) el margen operativo de la Compañía para 2010 se incrementó 21 puntos base a 18.8 por ciento comparado con 18.6 por ciento en 2009. El aumento en el margen refleja la mejora en la rentabilidad de la Compañía como resultado de un mayor precio promedio.

El Costo Integral de Financiamiento

El costo integral de financiamiento que comprende el ingreso y gasto por interés, la pérdida o ganancia cambiaria, posición monetaria y los efectos de valuación de instrumentos de derivados se incrementó a $314.7 millones en 2010 comparado con $148.5 millones en 2009, principalmente resultado de los siguientes factores:a) el gasto de interés neto se incrementó a $177.2 mi- llones en 2010 de $141.5 millones en 2009, derivado principalmente de un incremento de 28 por ciento en la deuda total de la Compañía;

b) la Compañía tuvo una pérdida cambiaria de $97.8 millones en 2010 comparado con una ganancia cambiaria de $59.5 millones en 2009; y

c) los efectos de la valuación neta de los instrumentos financieros decrecieron de $66.4 millones en 2009 a $39.6 millones en 2010 como resultado de los cambios en el valor de mercado de los instrumentos financieros de la Compañía durante el año.

Exposición a fluctuación cambiaria y a derivados en moneda

Al 31 de diciembre de 2010, la deuda de Homex denominada en dólares estaba relacionada con la emisión de dos bonos de $250 millones de dólares emitidos en 2005 y 2009 con un solo pago de principal con madurez en 2015 y 2019, respectivamente. Para el bono por $250 millones de dólares con madurez en 2015, la Compañía cuenta con un instrumento de cobertura de interés para cubrir el riesgo cambiario con respecto al pago de intereses de la deuda a una tasa promedio de $13.89 pesos por dólar estadounidense hasta

2012. Para el bono por $250 millones de dólares con madurez en 2019, la Compañía contrató un instrumento de cobertura de principal para cubrir el riesgo cambiario asociado con el principal de esta deuda con un tipo de cambio de $12.93 pesos por dólar hasta 2019 y a un costo promedio de 4.39 por ciento. Además, la Compañía cuenta con un instrumento de cobertura de interés para cubrir el riesgo cambiario respecto a los intereses por pagar de esta deuda con un tipo de cambio efectivo de $11.67 pesos por dólar hasta 2012.

Impuesto sobre la renta

El impuesto sobre la renta disminuyó 8.8 por ciento a $906.9 millones en 2010 comparado con $994.3 millones en 2009. La tasa efectiva de impuesto fue de 36 por ciento en 2010 comparada con 39 por ciento en 2009. La disminución de la tasa efectiva de impuesto se debió a cargos registrados en 2009 relacionados con la entrada en vigor de una nueva ley de impuestos en México, en conjunto con menos elementos no deducibles de impuestos en 2010, parcialmente compensado por una mayor tasa estatutaria de impuestos en 2010.

Utilidad neta

La utilidad neta durante 2010 se mantuvo estable en $1,579.9 millones comparado con $1,581.4 millones durante 2009.

La utilidad por acción para el año completo de 2010 fue de $4.52 comparado con $4.68 en 2009.

UAFIDA

Para el 2010, la UAFIDA se incrementó 8.9 por ciento a $4,104.1 millones comparado con $3,768.3 millones registrados durante 2009. El margen UAFIDA durante 2010 fue de 20.9 por ciento comparado con 21.6 por ciento durante 2009.

Reserva Territorial

La Compañía cree que su diversificación geográfica es una de las más competitivas entre los desarrolladores de vivienda en México, reflejado en sus operaciones en 34 ciudades localizadas en 21 estados al 31 de diciembre de 2010.

Al 31 de diciembre de 2010, la reserva territorial de Homex era de 82.3 millones de metros cuadrados, que incluye principalmente terrenos en México y aproximadamente 2.7 millones de metros cuadrados de reserva territorial para operaciones en Brasil. La reserva territorial incluye los terrenos tanto escriturados como en proceso de escrituración. Dicho monto equivale aproximadamente a 366,680 viviendas para el segmento de interés social, 29,680 viviendas para el segmento de vivienda media y aproximadamente 2,230 viviendas para operaciones de la división turismo.

Liquidez

Al 31 de diciembre de 2010, la deuda total de Homex se incrementó a $12,921.1 millones de $10,093.9 millones a diciembre de 2009, principalmente como resultado de requerimientos de capital de trabajo.

La deuda de corto plazo fue de $1,898.1 millones al 31 de diciembre de 2010, de los cuales $982.1 millones se relacionan con varias líneas de crédito revolvente y arrendamientos financieros otorgados por instituciones financieras de México y Brasil. La deuda de largo plazo fue de $11,023.0 millones, cifra que incluye principalmente la porción de largo plazo de las obligaciones por arrendamiento de equipo por la cantidad de $235.4 millones, una línea de crédito de $833.3 millones otorgada por Bancomer, S.A., una línea de crédito de $1,462.6 millones otorgada por el Banco Nacional de México, S.A., una línea de crédito con Grupo Financiero Inbursa S.A. por $2,078.0 millones, el bono con vencimiento en 2015 con un monto principal de $3,095.4 millones y el bono con vencimiento en 2019 con un monto principal de $3,095.4 millones.En septiembre 28 de 2005, emitimos un bono por $250 millones de dólares con vencimiento en 2015 a una tasa de interés de 7.50 por ciento, pagada semestralmente.

En diciembre 11 de 2009, emitimos un bono por $250 millones de dólares con vencimiento en 2019 a una tasa de interés de 9.50 por ciento, pagada semestralmente.

Restricciones Bancarias

Las restricciones bancarias derivadas de los bonos con vencimiento en 2015 y 2019 y las líneas de crédito con Inbursa, Banamex y BBVA Bancomer, requieren que la Compañía mantenga:

- • un capital total de por lo menos $10,000 millones; el capital actual al 31 de diciembre 2010 fue de $12,320.5 millones;

- • una razón de cobertura de interés de la utilidad antes de interés, impuestos, depreciación y amortización o “UAFIDA” a gastos netos de financiamiento de por lo menos 3.0 a 1.0. la razón actual al 31 de diciembre de 2010 fue de 3.17 a 1.0;

- • una razón de endeudamiento (deuda con costo) a UAFIDA de menos de 3.25 a 1.0. la razón actual al 31 de diciembre de 2010 fue de 3.15 a 1.0;

- • una razón de endeudamiento (deuda) a capital de menos de 2.50 a 1.0. la razón actual al 31 de diciembre fue de 1.97 a 1.0;

- • una razón de endeudamiento (deuda con costo) a capital de menos de 1.50 a 1.0. la razón actual al 31 de diciembre fue de 1.05 a 1.0.

- • una razón de liquidez de activo circulante a deuda de corto plazo no menos de 1.50 a 1.0. la relación actual al 31 de diciembre de 2010 fue de 2.8 a 1.0;

- • una razón financiera de deuda total a capital no mayor de 1.70 a 1.0. la razón actual al 31 de diciembre de 2010 fue de 1.60 a 1.0; y

- • una relación de utilidad de operación a costo de financiamiento neto a un nivel mínimo de 2.0 a 1.0. la razón actual al 31 de diciembre de 2010 fue de 2.02 a 1.0.

Al 31 de diciembre de 2010 y 2009, la Compañía estuvo en cumplimiento con las restricciones bancarias de sus contratos de deuda.

La Compañía utilizará efectivo de sus operaciones y financiamientos de nueva deuda para financiar las necesidades de capital de trabajo en el 2011.

En 2011, la Compañía pretende seguir una estrategia conservadora para beneficiar la generación de flujo y mantener sus niveles de deuda estables minimizando las inversiones de tierra y los gastos en activos.

Ciclo de Capital de Trabajo

Homex reportó cuentas por cobrar de 10.1 por ciento de los ingresos al 31 de diciembre de 2010, representando un incremento al compararlo con 3.0 por ciento reportado al 31 de diciembre de 2009, en parte como resultado de la cuenta por cobrar de la división infraestructura de Homex y como resultado de una base comparativa menor, ya que durante el 4t09 la compañía redujo su inversión en construcción en proceso para privilegiar la generación de flujo de efectivo durante el año previo.

Homex reportó un inventario total de 141.6 por ciento de los ingresos al 31 de diciembre de 2010, un incremento de 502 puntos base comparado con 136.6 por ciento de los ingresos al 31 de diciembre de 2009. El incremento anual en el inventario refleja la estrategia de la Compañía de avanzar la inversión en infraestructura para completar el proceso de edificación e infraestructura al mismo tiempo dado que el ritmo de construcción de Homex –como resultado de eficiencias generadas a través del uso de la tecnología de moldes de aluminio– ha sobrepasado la velocidad de construcción de los subcontratistas quienes están a cargo del proceso de urbanización.

Las cuentas por pagar al final del periodo, calculado al 31 de diciembre de 2010, se incrementaron 85 puntos base a 21.5 por ciento de los ingresos, de 20.7 por ciento de los ingresos al 31 de diciembre de 2009. La mejora se deriva de mejores términos de crédito con los proveedores de Homex.