Durante 2010, INFONAVIT formalizó 475,072 hipotecas, un aumento de 6.2 por ciento en comparación con 2009. Como resultados de una industria de vivienda en crecimiento con tendencias positivas, INFONAVIT alcanzó su meta 2010 de 475,000 créditos. Al mismo tiempo, la tasa de cartera vencida se mantuvo estable para el año en 5.1 por ciento, en línea con su meta de 5.0 porciento. esto se debe al programa del instituto “Garantía INFONAVIT” donde los suscriptores que perdieron su empleo y/o poder adquisitivo pueden acceder a programas de reestructuración de hipotecas.

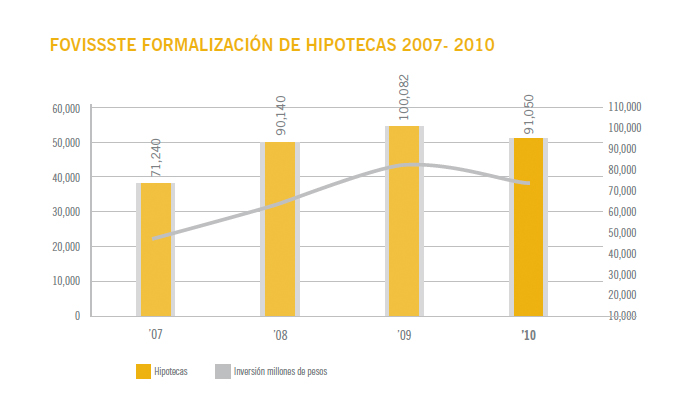

FOVISSSTE, formalizó 91,050 hipotecas durante el año, en línea con su meta anual de 90,000 a 100,000 hipotecas, sin embargo, una disminución de 9.0 por ciento en comparación al desempeño de 2009.

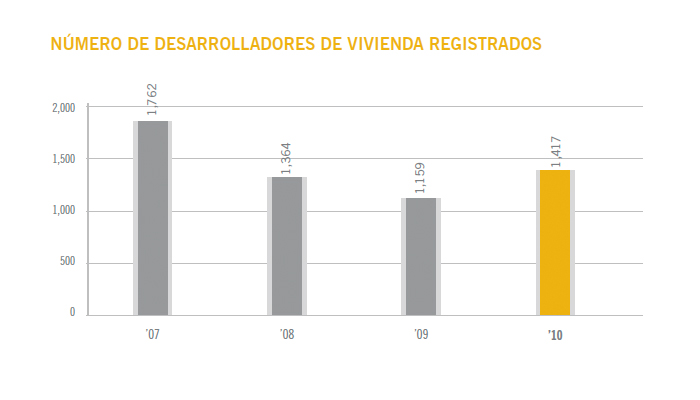

Como resultado de la crisis financiera, la industria de la vivienda entró en una fase de consolidación, donde los constructores de vivienda con una posición financiera más sólida y tecnología de construcción especializada fueron capaces de fortalecer su posición en el mercado, mediante la absorción de proyectos que se quedaron sin fuentes de financiamiento para su terminación, y por el hecho de que la dinámica del mercado favorece al mercado de interés social, donde el precio obliga a los constructores a generar economías de escala con el fin de ser competitivos.

De acuerdo a la Comisión Nacional de Vivienda en México (CONAVI), 2007 fue el año con el mayor número de constructores de vivienda con proyectos registrados, con 1,762, y desde entonces, el número ha disminuido a aproximadamente 1,417 en 2010. La consolidación ocurrió principalmente entre compañías medianas y grandes: entre 2008 y 2010, el número de constructores que registraron más de 1,000 unidades cayó de 14 por ciento a 3 por ciento; mientras que las empresas que registraron entre 100 y 500 unidades cayeron de 29 por ciento a 22 por ciento en el mismo periodo.